みなさん。こんにちは!

パパリカ(@ipirikapirika)です。

本日は連続増配企業として名高い【スリーエム($MMM)】についてご紹介です。

いきなり結論となりますが、

・スリーエムは連続増配ではあるものの減配リスクあり。

・訴訟リスクは今後もあり、最新ガイダンスは弱気継続。

・財務状況は回復傾向にあり、一時6%超の利回りに。

・売上・EPSの伸びは鈍化だがvaluation的には明らかに割安。

となっており今後の投資判断は高配当株の一角としてイピリカ的には継続投資です!

それでは、業績・企業情報・将来性など一挙にご紹介です♪

配当王 連続増配65年企業!

スリーエム(3M)は現在65年連続増配中の企業で、リーマンショック・コロナショックでも減配・配当停止をしなかった企業です。

約4000銘柄を超える米国株の中でも60年を超える増配記録を持つ企業はわずか16社のみ。

65年増配というのは、全体で8番目に長く、増配上位企業の中で配当利回りはダントツで1位となっています。

| ティッカー | 増配年数 | 利回り | |

| 1 | AWR | 68年 | 2.1% |

| 2 | DOV | 67年 | 1.3% |

| 3 | PH | 67年 | 1.3% |

| 4 | NWN | 67年 | 5% |

| 5 | GPC | 67年 | 2.7% |

| 6 | PG | 67年 | 2.6% |

| 7 | EMR | 66年 | 2.2% |

| 8 | MMM | 65年 | 6% |

| 9 | CINF | 63年 | 3% |

| 10 | LANC | 61年 | 2.2% |

・55年以上増配企業で利回りNo.1

・60年以上増企業は16社のみ

・増配記録(65年)は全体の8位(上位0.002%)

スリーエム(3M) MMMの企業情報

それではまずはスリーエムの企業情報・特色についてご紹介です。

スリーエム MMMの基本情報

スリーエム(ティッカーシンボル:MMM)はニューヨーク市場に上場している通称『3M』と呼ばれるコングロマリット企業となります。

社名の由来は、本社のあるMinnesota・鉱業のMining・製造業のManufacturingの頭文字です♪

いわゆる複合企業の事で、財閥・コンツェルンは複数業種でその市場を独占支配レベルまで規模を拡大することを目的としており、一方でコングロマリット企業とは事業の多角化を目的としている複合企業の事。

| 社名 | スリーエム |

| ティッカー | MMM |

| 時価総額 | 600億ドル |

| 2022年売上 | 330億ドル |

| 業種 | industrial products |

| 従業員数 | 92,000人 |

| 年初来リターン | ▲4.08% |

| 一年リターン | ▲9.32% |

| 直近配当利回り | 6.08% |

☆フォーチュン500企業

☆NYダウ(ダウ工業株)30種構成銘柄

祖業は鉱業で、そこから各業種に波及し、化学・素材・一般消費財を幅広く扱う会社となっています。

事業展開は70か国、製品は200かで6万種以上・それに関連する特許関係も数万点所持する高い技術力と歴史・競争力が備わった複合企業となります。

以下の製品は3Mのほんの一部ですが、3MのHP3M の全製品 |3M米国、こちらから確認可能です。

日本においては、テープやポストイットが有名で、3Mとラベルのついた商品を一度でも見たことがある人は多いのではないでしょうか?

スリーエム MMMのビジネスモデル

長い歴史のある企業で多種多様な製品を販売・展開しているスリーエムですが、実は売上の1/3以上は過去5年以内に発明された製品で占められています。

老舗企業は通常売上長年に渡り固有の製品や技術に依存している事が多く、それが強みでもあります。

しかしスリーエムでは、高い製品開発技術と、世界中に何千人もの研究者・科学者を雇用してイノベーションで製品の循環サイクルを早め常に新しい技術を提供する事が最大の強みとなっています。

スリーエム固有の製品を擦り続けるのではなく、蓄積された技術やノウハウを開発力に全振りしている企業です♪

この精神を支える理念として知られているのが、スリーエム社の『15%カルチャー』です。

スリーエムでは1948年以来、会社の設備を最大限利用して、勤務時間の15%を将来の為の研究プロジェクトに費やすことが全社員に推奨されています。

実はこの15%カルチャーを通してコロナ禍の時期にフェイスシールドが開発されたりと成果が出ています。

同業他社・市場規模

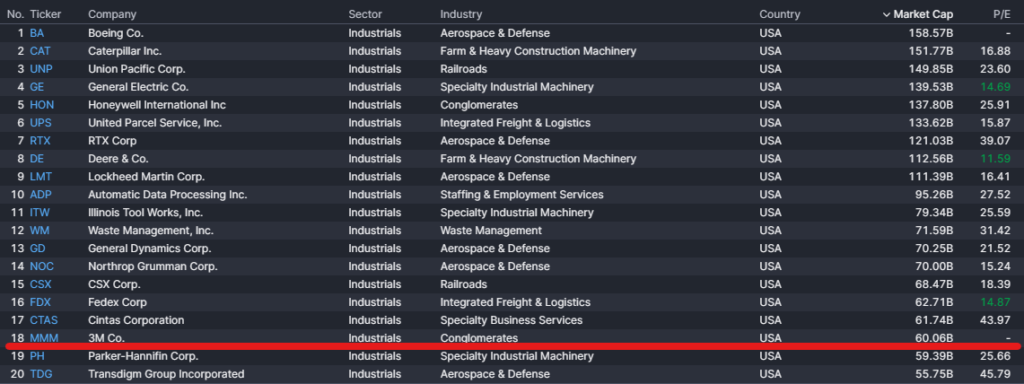

スリーエムのセクターは、『資本財』(industrial products)となります。

資本財はかなり幅広いジャンルにはなりますが、時価総額順で比較すると、米国で18番目の企業となります。

資本財の中でも、コングロマリット企業で絞ってみると、全体の2位となっています。

スリーエムは訴訟問題等で時価総額を近年大きく落としてしまっているものの依然として巨大企業の一角となります。

スリーエム(3M) MMM リスク・訴訟状況

スリーエムに投資するにあたって把握しておきたいリスクの一つに【訴訟問題】というのがあげられます。

現在複数の集団訴訟を抱えているスリーエムおり、その影響は見過ごせない大きなリスクとなって慰安す。

訴訟の多くは、『PFAS(ピーファス)』という有害性が指摘される有機フッ素化合物が含まれる製品に関わるのもで、軍用耳栓での訴訟では8000億の和解金が成立したりと大きな問題となっています。

・軍用耳栓の有害性問題

⇒8000億円で和解(2023年8月)

・飲料汚染水問題

⇒1兆8000億円で和解(2023年6月)

『PFAS(ピーファス)』はこれらの訴訟だけではなく、今後長期間にわたり訴訟リスクを抱える可能性がある問題と言われています。

PFASとは約5000種類の有機フッ素化合物の総称で、健康への被害が不明とされていたが、近年になってがんのリスク上昇・免疫機能低下など健康被害の可能性が確認された。

人体や環境に蓄積し、数千年にわたって分解されない為、『永遠の化学物質』と呼ばれています。

熱に強く水や油をはじく性質がある為、消火剤やフライパンのコーティングなど多岐にわたる産業で使用されている物質。

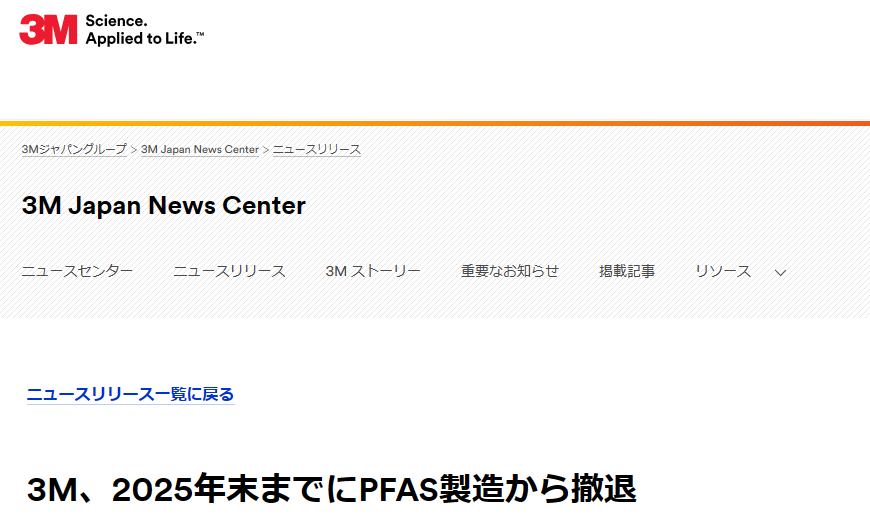

スリーエムは2022年にPFASの製造を中止することを発表しています。

2025年末までに完全撤退としており、財務状況・業績に与える影響は限定的としています。

現在、製造されているPFASの年間売上高は約13億ドル、EBITDAマージン は約16%と推定されます。これは3Mの全売上高のごく一部に過ぎません。PFAS製造からの撤退期間中、3Mは下記の2022年第4四半期の金額を含め、関連する税引前費用の合計が約13億ドルから23億ドルになると予想しています。このうち約70~80%は現金支出を伴わないものとなる見込みです。

3M、2025年末までにPFAS製造から撤退 (3mcompany.jp)

売上に占める割合は低く、影響は限定的ではあるが、今後の潜在的な訴訟リスクは依然として存在することをご承知おきください。

米国株銘柄の最強分析ツール moomoo

米国株に投資している・今後投資しようとしている投資家さんにおすすめなのが『moomoo証券』(ムームー証券)アプリです。

有料級の情報が無料・アプリで取得可能なのでダウンロードしておいて損はありません♪

・過去の配当支払い情報の確認

・世界中の速報データを自動翻訳で閲覧・視聴可

・大口・機関投資家の動向チェック

・テクニカル指標分析が超充実

詳細・始め方については以下の記事で詳しく解説しています。

スリーエム(3M) MMM 配当情報

【スリーエム配当基本情報】

| 2023年 年間配当額 | $6.00 |

| 直近配当利回り | 5.52% |

| 12か月一株利益 | 9.63ドル |

| 連続増配 | 65年 |

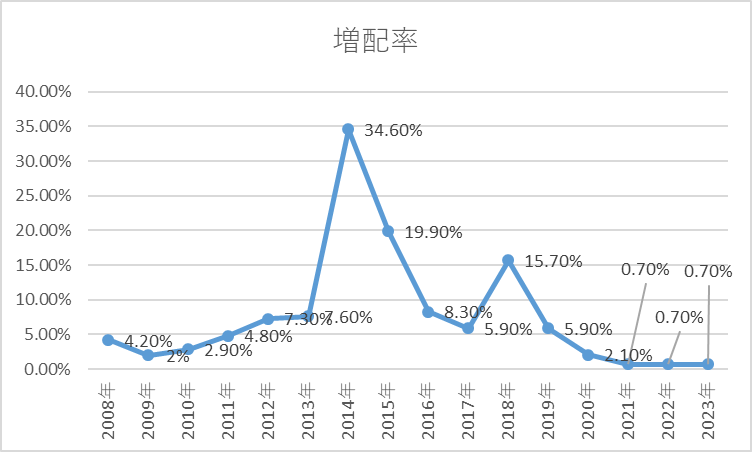

| 5年平均増配率 | 約1% |

| EPS成長率 | ▲0.7% |

配当月

スリーエムは年4回の配当支払いがあります。

| 2023年配当情報 | 配当額 | 権利落ち日 | 支払日 |

| 1回目 | 1.5ドル | 2月16日 | 3月12日 |

| 2回目 | 1.5ドル | 5月18日 | 6月12日 |

| 3回目 | 1.5ドル | 8月18日 | 9月12日 |

| 4回目 | 1.5ドル | 11月16日 | 12月12日 |

権利落ち日と支払日には毎年大きな違いがない為、3月・6月・9月・12月に配当支払いがあると覚えておけば問題ありません。

配当・株主還元指標

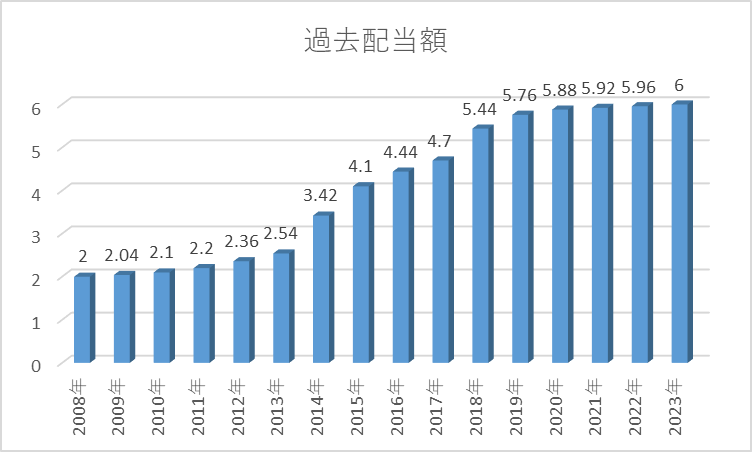

2008年から毎年増配を繰り返し、近年の増配率は1%以下で僅かにはなりますが、2023年には配当額が3倍となっています。

配当性向はCFベースで年々上昇してきており、2022年には87%に達しており危険な水域にあり、利益の減少、CFの多くを配当に支払っている状況が今後も続けば配当の維持が難しくなる可能性があります。

連続増配企業として今後どうなるかわからない状況です。

スリーエム(3M) MMM 業績

スリーエムの2023年Q3四半期決算の結果は、

売上高:83.12億ドル(▲3.56%)

EPS:▲3.74(▲155.24%)

という結果でした。

2023年のQ2ではEPSが▲12.35%であったことを踏まえると回復しているものの、依然として厳しい状況です。

売上高・利益率

2023年のQ2から純利益が赤字転落し、負債比率が高まってきています。

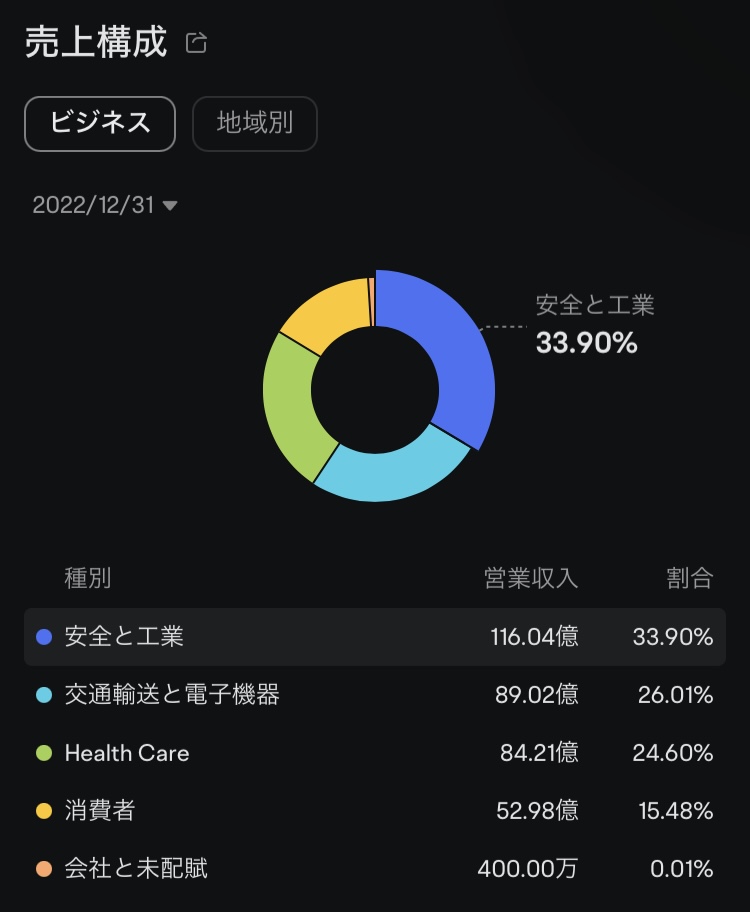

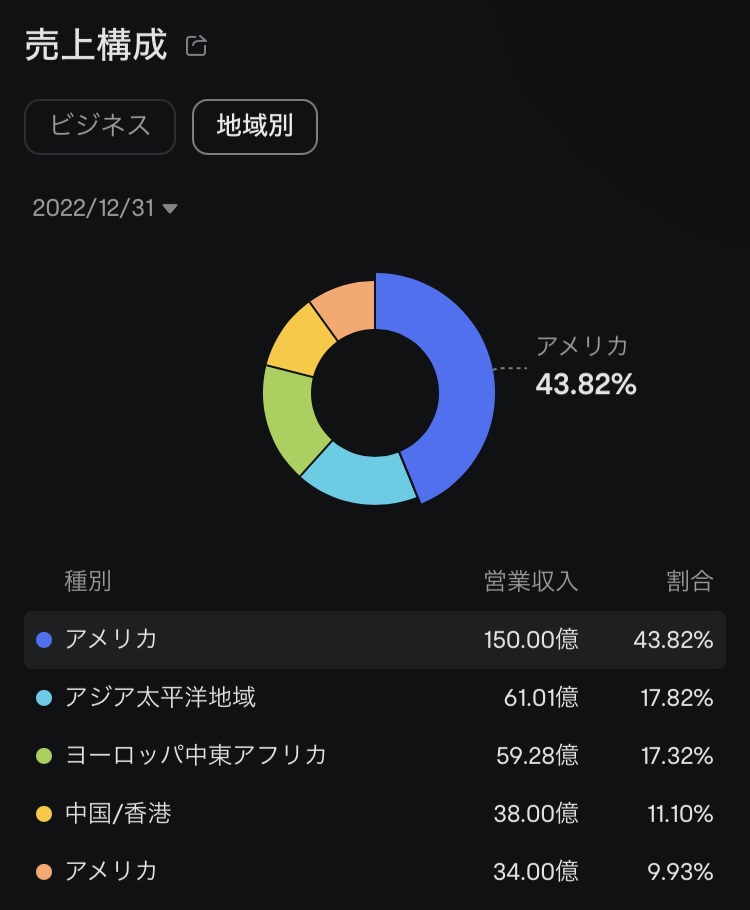

2022年度の売上比率は従来通りで、工業製品部門がNo.1、アメリカ比率が40%を維持している状況です。

機関投資家動向

2022年70%を超えていた機関投資家の持ち株比率が23年Q4では65%程度に低下しています。

主要株主に変更はなく、ヴァンガード・ブラックロックで上位15%を占めている状況です。

まとめ・今後の将来性

◎増配維持(65年)

〇配当利回り6%前後

△訴訟リスクあり

×業績低下・EPSマイナス成長

×減配リスクあり(上昇)

リスクとメリットがそれぞれ顕在化しているスリーエムですが、今後の成長にも期待できる企業で、バリュエーション的には明らかに割安圏内である事には変わりない状況です。

今後の動向にも注目ですが、新NISAも始まっていますので安定高配当銘柄としての組み入れもご検討ください。

最後までご覧いただきありがとうございました♪

有益な情報を皆様にお届けする為に日々精進しておりますが、あくまで個人発信による情報となりますので、投資助言ではないことをご理解お願い致します。

あくまで皆様の自己責任にて投資判断を賜れますと幸いです。

情報の精度、確度については誤りがある場合もございます。

コメント